在早期,它强调了专业精神和领导意见,而品牌进入的障碍也很高。

与大规模饮食营养补品(VMS)相比,对专业运动营养行业的重视是补充营养的亚行为之一。在市场发展的早期,它更加关注“领导者的意见”和“核心用户”的培养。品牌塑造的难度相对较高,产品研发和创新的持续投资成本很高,这也导致了运动营养行业的品牌和竞争障碍。

同时,由于用户组的特殊性,“领导者意见”的重要性远大于流行的饮食营养补品领域的重要性。例如,一般体育营养品牌将签署更知名的专业健美运动员,作为图像发言人,以增强该品牌在专业领域的地位和影响力。

一个关键问题是,在早期阶段过于专业的利基定位的最大限制是,它可能面临行业发展(行业能力)的上限和核心用户的透支和付款水平的透支。因此,对于品牌运营商来说,进一步发展和扩大大众运动营养市场并重新发现了行业发展的潜在空间尤为重要。

实际上,随着行业的持续发展,消费者运动意识和健康意识的提高以及新兴渠道和生活方式的迅速崛起,由北美代表的发达运动营养市场逐渐从“利基”专业人士中逐渐实现“大众”零售市场的市场,即以专业核心体育集团为入口点,它继续扩展并扩展到非专业体育集团,并意识到重新扩展潜在的消费者群体。回转。

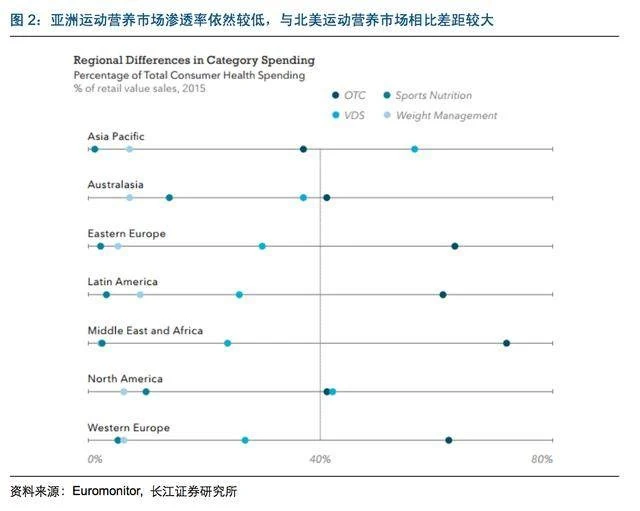

经过数十年的发展,行业渗透的迅速增长支持了行业规模的持续扩展。经过多年的发展,北美运动营养市场的渗透率大大提高(人均运动营养支出约占健康支出的10%,而亚洲仍然很低),但我们相信北美人均人均运动营养支出将来的健康支出比例仍然有潜在的改善空间。当然,未来的行业发展将更多地依赖于潜在消费者群体的基础水平的持续扩展以及整体健康支出的持续扩展。

销售渠道和产品表格普及的趋势:以美国为例

销售渠道:专业细分渠道放缓,大众零售渠道上升

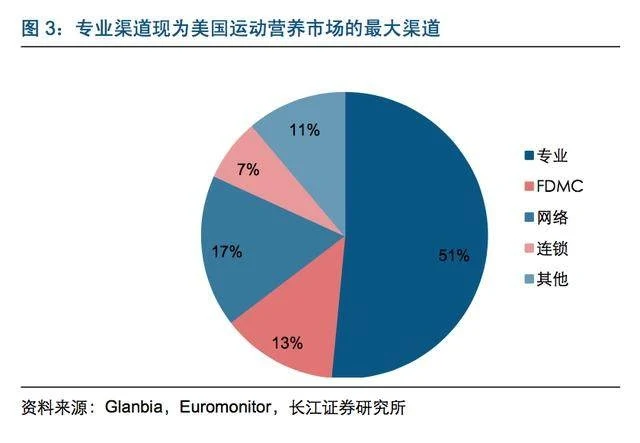

专业细分渠道(例如GNC和维生素商店)是美国最大的运动营养销售渠道,在2015年占51%,平均年增长率为1%至4%。买家主要关注核心体育用户,强调辅助服务。销售,及时性和前瞻性创新。

在线频道是美国第二大体育营养销售渠道。它在2015年占17%,平均年增长率为15%至20%,增长率最快;买家的范围很广,强调了价格的透明度,购买和提供商品和其他链接的便利。

FDMC(食品商店,药房,大众商店,会员商店等)渠道占美国运动营养市场的13%,平均年增长率为5%至10%。买家主要关注主流消费者和分割消费者,强调便利,及时和购买的覆盖范围。

Costco批发和其他人代表的连锁存储渠道占美国运动营养市场的8%,平均年增长率为8%至12%。买家一次一次使用大量买家,强调成本效益。

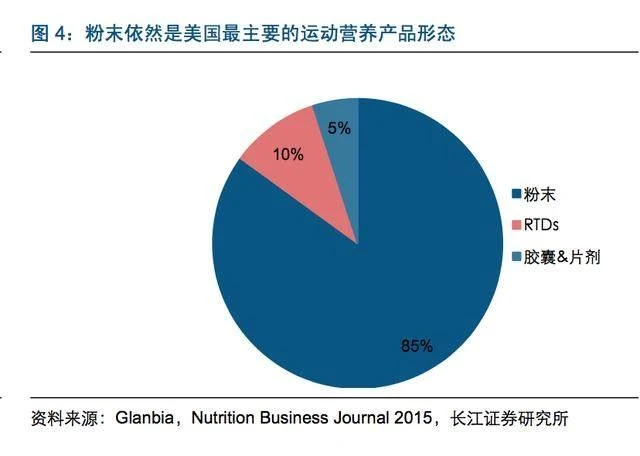

产品形式:主要是运动粉(蛋白质粉),产品形式逐渐多样化

在此阶段,粉末仍然是美国体育营养市场的主要产品形式,在2015年占85%,而RTDS占10%,胶囊和片剂占5%。预计运动营养产品表将随着进一步的浓缩,多元化的趋势将变得更加明显。

我们认为,经过数十年的发展,美国体育营养市场已经相对发展且成熟,并且主要基于核心体育用户的专业分割渠道的增长率已经开始放慢速度,但是零售网络,连锁店仓库等等零售。渠道增长率保持速度,即专业细分渠道的趋势正在放缓,大众零售渠道不断上升。

一方面,这反映了运动营养行业普及(非专业化)的内源性发展趋势,另一方面,这也意味着将来较轻的产品形式和规格的趋势继续,以适应新兴渠道和大众市场的快速发展发展。

大众运动营养市场数字:低价 +排水,扩大消费基础

由北美代表的典型成熟大众运动营养市场具有独特的消费特征。例如,大众消费者对价格(价格敏感),相对较低的消费粘性(低产品忠诚度)以及在促销渠道水平上的品牌所有者相对敏感,主要是通过大众零售和其他市场出售的更接近大多数消费者,因此它涵盖了更多的消费者。因此,产品价格相对负担得起,产品识别率更高。

在美国市场,品牌已经为大多数普通消费者推出了相对实惠的产品,并在大型超市,超市,大众销售商店和药房等航站楼零售店中出售了产品,从而降低了进入门槛并增加了产品的可用性。 (即低价策略)。随着流行产品的持续普及和普及,它也占据了零售渠道。品牌将其用作排水产品,以进一步引入更多潜在和有利可图的运动营养产品,例如肌酸和分支链氨基酸,即大众市场(即耕种和排水)。

在包装形式方面,由于目标零售渠道的局限))促进消费者购买和携带。

在宣传方面,与专业健身球员相比,运动营养产品的广告中,竞争性运动员(例如篮球等)出现更多,因为大众运动中的运动员通常比健身健美运动员更受欢迎。它在公众中具有更高的认可,并提高了品牌的知名度。

例如,Iovate的中端品牌Sixstar(Muscletech位于高端,比Sixstar更昂贵),并使用著名的篮球明星Westbrook作为品牌Image Image Image Image Image Spokespersons来提高公众意识和认可,并使用大众零售渠道,例如作为沃尔玛作为其主要销售渠道。 2015年,Sixstar的营业收入为5.76亿元,同比增长2.68%。

在过去的十年中,全球运动营养行业的最大变化之一是消费群体的迅速扩张,这也支持行业能力的持续扩展以及企业和产品的生态多样化。

几年前,运动营养产品曾经是精英运动员和健美运动员的补充类别之一。但是,随着近年来全球市场中蛋白质等健康原材料的持续关注和认可,并且随着人们越来越关注体重管理和自我拟合度的趋势,运动营养产品也吸引了人们的青睐。越来越多的主流消费者群体。

其中,在北美,欧洲和澳大利亚等发达国家和地区,用户在早期阶段已经形成了维生素和饮食营养的消费习惯,而运动营养产品的消费趋势则紧随其后。随着技术的发展和沟通渠道的持续发展,体育已成为一种时尚,共享和交流活动,这在一定程度上促进了行业的健康发展。

例如,肌肉牛奶的制造商Cytosport(现已由Hormer Foods拥有)是一个具有前瞻性的品牌,在其开发过程中迅速调整了产品结构和策略,提供了更方便的产品表格(液体),并且在铺设方面取得了巨大成功零售渠道满足并满足新的消费趋势。

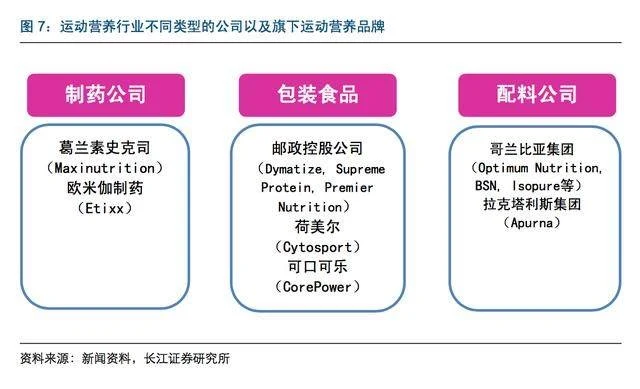

同时,由于行业的持续发展和扩展,许多类型的公司吸引了继续进入该行业,包括制药公司,大型食品公司,食材公司等,以及持续的整合和合并以及该行业的收购也引起了巨人的诞生。该行业的生态系统也更加多样化和兼容。

专业用户与普通用户在产品中的区别:

专业用户(重型用户):

竞争性运动人口是由于其独特的专业特征,例如培训和竞争。这导致能源和营养需求与其他人群的分化。另一方面,由于所涉及的不同特定项目,其营养具有某些运动团体和特殊特征。这些特征确定经济体育人口的营养模型并不是其他群体营养模型的质量和数量的简单提高。其次,有必要为不同的体育赛事提供专业的运动营养解决方案,并结合训练和竞争阶段。

力量和速度练习,例如冲刺,短跨度,举重,投掷,摔跤等。由于完成力量项目的时间很短,而且肌肉输入功率相对较高,除了充分补充能源物质,维生素和矿物质,我们,我们还需要注意蛋白质等。营养摄入和补充肌酸也是常用的营养方法。在耐力运动中,例如长途跑步,赛车步行,长途游泳和长途自行车灯,运动强度相对较小,运动时间相对较长。首先,我们需要满足糖和脂肪等能源物质的补充。其次,我们需要补充水,电解质,维生素B,维生素C,维生素E等。补充分支链氨基酸可以帮助缓解中心疲劳,并且营养补充剂需要与竞争相结合。在游戏之前,之中和之后,它是根据游戏的长度而需要的。

竞争性运动的饮食营养安排对运动员的身体状况,训练结果和竞争成绩有直接影响。提供系统的营养解决方案需要科学精神,专业技术水平和必要的实践经验。

普通用户(温和用户)

过去,公众逐渐接受了许多服务员,职业运动员和身体塑造的运动营养产品。消费者的需求从提供诸如肌肉锻炼之类的专业服务(改善运动效果,使身体更健康并追求健康的生活方式)(即高度专门针对弱化专业精神的过程)逐渐发展。

随着社会的发展,主流消费者已经开始积极寻求正确的健身方法来达到健康的体重。运动营养产品的独特定位受益更多,该行业一直保持着快速的发展。随着消费者偏好的变化以及运动营养产品在许多国家(尤其是发展中国家)仍然是新兴产品的事实,这意味着将来该行业的增长将是可持续的,并且渗透的逐渐增长是相对较长的长期期限趋势。

同时,随着基础设施(例如健身房)的几何增长,运动营养产品已成为基本和必要的补充剂,广泛用于专业培训,并进一步扩展到休闲健身运动。近年来,公众越来越关注健身,越来越多的主流消费者开始尝试运动营养产品。品牌还逐渐遵循发展趋势,通过更改公式和包装来吸引更多的大众消费者,并促进医疗保健产品行业的持续发展。

因此,我们认为,随着行业的持续发展和成熟度,削弱专业精神的特征已成为不可避免的趋势,这一趋势也是品牌与消费者之间双向选择的共同结果。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系本站,一经查实,本站将立刻删除。如若转载,请注明出处:http://www.hnhjxcl.com/html/tiyuwenda/9821.html